Il caso americano è piuttosto emblematico: statisticamente, una crisi dell’economia reale non porta automaticamente ad una crisi finanziaria

Strano a dirsi, ma è così:

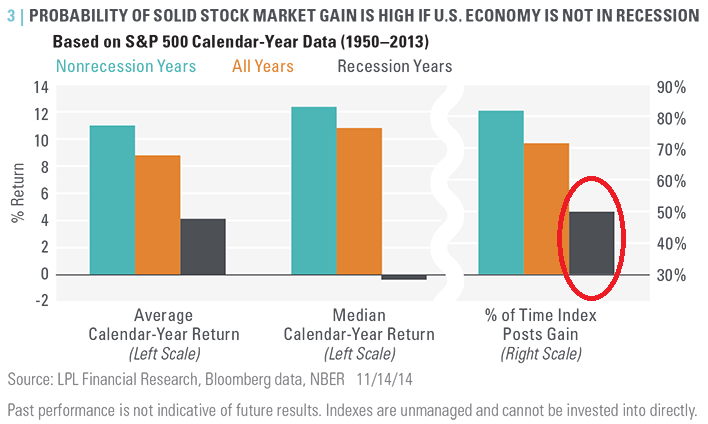

Concentrate la vostra attenzione sulla parte del grafico che abbiamo evidenziato.

Domanda: “In percentuale, quante volte l’S&p 500 ha chiuso un’annata di recessione economica con una crescita del proprio valore nominale ?”

Risposta: “Poco meno del 50%”

In sostanza è come tirare una monetina. L’economia è in recessione ? Se esce “testa” (ovvero se la banca centrale riesce a mantenere il controllo del mercato, se la classe dirigente è credibile e se i mercati credono che la recessione sarà momentanea) la borsa sale, se invece esce “croce” (la banca centrale perde il controllo del mercato, la classe dirigente non è credibile e i mercati temono che la crisi sia sistemica), allora la borsa scende.

Interessante lezione quindi, ma qui c’è qualcosa che manca in questo discorso. Le maggiori crisi dell’economia reale della Storia sono state causate da crisi finanziarie e, dunque, la domanda che uno dovrebbe porsi a questo punto è: “In percentuale, quante volte l’economia reale è cresciuta dopo che l’S&P 500 è calato ?”, ma questa sarà un’altra storia per un altro giorno.

Alcuni giorni fa abbiamo pubblicato un altro post sull’argomento “borsa vs realtà”, potete leggerlo facendo click qui.

Lascia un commento per primo