Il sito lavoce.info riporta un interessante articolo di Sergio De Nardis che ci mostra l’andamento dell’export Italiano in rapporto all’andamento del mercato del lavoro

Le esportazioni italiane crescono da tre anni come quelle della Germania. È una buona notizia, eppure la Spagna fa meglio. D’altra parte, i miglioramenti competitivi sono ottenuti al costo di forti deterioramenti del mercato del lavoro. I rischi del riequilibrio asimmetrico perseguito in Europa.

IL CONFRONTO SULL’EXPORT

Come vanno le esportazioni italiane? Sappiamo che la domanda estera è stata l’unica componente di spesa che in questi anni di recessione ha sostenuto il Pil e che all’export è affidato il ruolo di traino anche nella debole ripresa attesa per i prossimi mesi. La domanda è dunque opportuna, e non solo per motivi legati al ciclo, ma anche per verificare a che punto è il processo di riequilibrio competitivo intra-euro, senza il quale non potrà aversi superamento della crisi europea.

Valutiamo, quindi, la performance italiana in confronto con i paesi della moneta unica. Per superare le incongruenze tra paesi dei metodi di costruzione dei deflatori, consideriamo, inoltre, valori a prezzi correnti. (1)

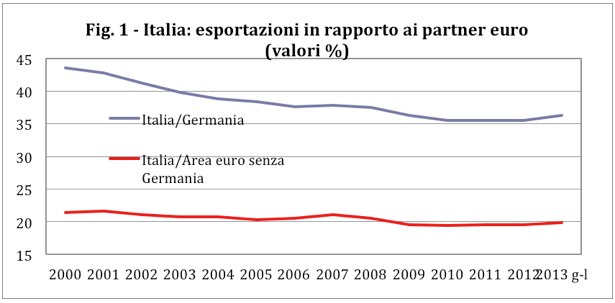

La figura 1 riporta l’export di merci italiane in rapporto alla Germania e al resto dell’area euro. Come si vede, la forte perdita di quote di mercato rispetto all’economia tedesca, in atto dall’avvio dell’euro, si è praticamente fermata nel 2010. Sono tre anni che il nostro export cresce in linea con quello tedesco. È un risultato da leggere positivamente, tenuto conto che il benchmark è costituito da imprese super-competitive, nei cui confronti occorre riguadagnare posizioni.

È sufficiente? Per rispondere bisogna andare avanti nell’analisi e osservare la nostra performance rispetto al resto dell’area euro. Si caratterizza per oscillazioni molto più contenute, a conferma che la crisi italiana di quote dello scorso decennio è stata soprattutto nei confronti della Germania. Nell’ultimo periodo, si vede che, dopo una riduzione tra il 2008 e il 2009, le esportazioni dell’Italia hanno preso a crescere, anche in questo caso, in linea con gli altri partner euro.

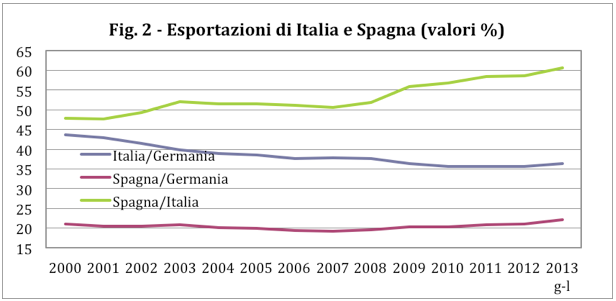

Tra questi paesi ci sono, però, economie molto diverse, quali la Francia, rispetto a cui l’Italia ha migliorato la propria posizione sin dall’inizio dell’euro, e i cosiddetti periferici (Spagna, Portogallo, Grecia, Irlanda, Cipro) che, con l’Italia, si trovano impegnati in processi più o meno severi di riequilibrio macroeconomico. Come si posiziona il nostro paese rispetto al loro sforzo di aggiustamento? La figura 2 mostra il confronto con l’economia più importante per dimensioni di export: la Spagna, portata a esempio negli ultimi tempi per avere cominciato a evidenziare i frutti di un miglioramento competitivo, in termini di costi unitari di produzione e di export performance. E, in effetti, la figura mostra come l’evoluzione delle esportazioni spagnole rispetto alla Germania sia stata superiore a quella dell’Italia e, di conseguenza, come le vendite sui mercati esteri di merci iberiche siano cresciute più di quelle italiane sin dall’uscita dalla prima recessione; un andamento che si è accentuato nel 2013.

Allora Spagna sugli scudi, nuovo benchmark da imitare per noi italiani? Pur nella sua crudezza, è una conclusione errata. Trascura il modo in cui avviene il riequilibrio competitivo in Europa: asimmetrico (tutto a carico dei paesi in deficit) e con scarsa flessibilità al ribasso dei salari (caratteristica comune a tutte le moderne democrazie industriali). In queste condizioni, i miglioramenti di competitività devono essere realizzarti dai paesi in disavanzo al costo di forti deterioramenti del mercato del lavoro. La Spagna nel 2007 aveva un tasso di disoccupazione dell’8,5 per cento, due punti e mezzo in più dell’Italia; a metà 2013 la percentuale di disoccupati spagnoli è del 26 per cento, 14 punti in più dell’Italia. Anche questo è un modo per leggere la migliore performance competitiva dei prodotti spagnoli.

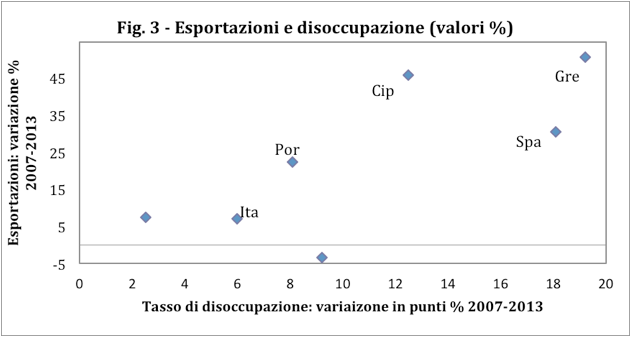

Lungo questa linea, la figura 3 riporta le dinamiche delle esportazioni e del mercato del lavoro nel periodo 2007-2013 in sette economie euro che, in passivo nei conti con l’estero, stanno procedendo a una correzione competitiva: a eccezione dell’Irlanda, è evidente una correlazione tra i due fenomeni, talché l’export è andato tanto meglio lì dove la disoccupazione è aumentata di più. In queste condizioni, è opinabile che un’economia come l’Italia che ha, rispetto agli altri periferici, gap competitivi e squilibri settoriali (ipertrofia costruzioni) molto più contenuti debba intraprendere lo stesso percorso di aggiustamento. (2)

UN RIEQUILIBRIO ASIMMETRICO

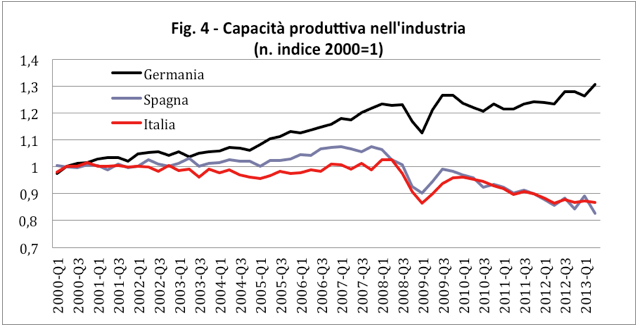

C’è infine da chiedersi quanto il miglioramento relativo delle esportazioni dei paesi periferici stia effettivamente sottendendo un riequilibrio competitivo intra-europeo. La figura 4 illustra l’andamento della capacità produttiva dell’industria, cioè del settore esportatore, in Germania, Italia e Spagna. (3)

Il divario che è andato aprendosi dall’avvio dell’euro tra l’economia tedesca e i due paesi mediterranei non si è ridotto, si è anzi è accentuato negli ultimi anni, cioè proprio nel periodo in cui cominciano a osservarsi dinamiche dell’export relativamente migliori. Al recupero di quote delle esportazioni delle economie periferiche non corrisponde, dunque, una riallocazione di capacità produttiva a loro favore; avviene l’opposto. Ciò è la conseguenza dell’asimmetria dell’aggiustamento europeo: la strada del recupero di competitività dei paesi in deficit passa per la forte compressione del mercato interno, ma questo incide anche sulle imprese esportatrici che hanno nella domanda domestica il principale sbocco delle loro vendite (65 per cento del fatturato per gli esportatori italiani) e sono colpite dal credit crunch indotto dalla recessione.

Gli elevati costi sociali e di perdita di base produttiva insiti in questo processo possono alla lunga renderlo non sostenibile; un rischio di cui i responsabili politici europei dovrebbero farsi carico quanto prima possibile.

Articolo tratto da “lavoce.info”

Lascia un commento per primo