Storie diverse di due banche centrali diverse alle prese con due situazioni macroeconomiche diverse: la prima ha a che fare con un’economia in netta ripresa nonostante una politica fiscale poco espansiva, la seconda chiama “ripresa” ciò che ripresa non è

(ripubblicazione articolo del 19 giugno 2014)

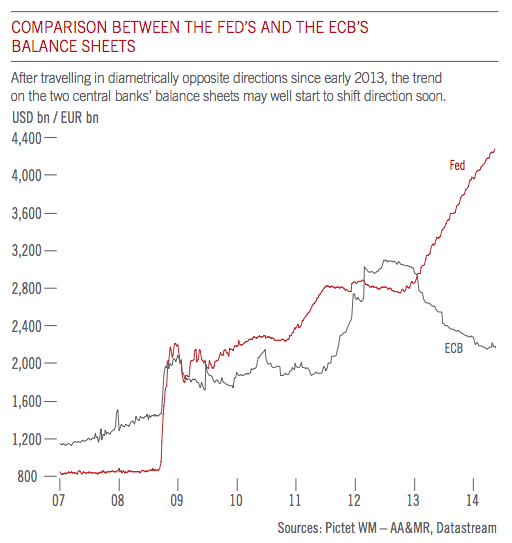

Se qualcuno volesse sapere qual è la principale, vera e sostanziale differenza tra la politica monetaria della banca centrale americana e di quella europea, probabilmente sarebbe sufficiente mostrargli questo grafico:

L’ultimo QE della Fed (quello del 2013) insieme al non-agire della BCE ha portato le due banche centrali ad assumere due posizioni totalmente opposte in termini di politica monetaria.

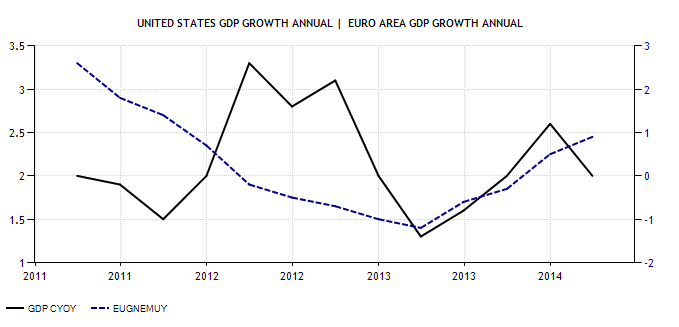

Poi il fatto che il PIL USA (linea nera, valori a sinistra) possa crescere del doppio della velocità rispetto a quello dell’Eurozona (linea blu, valori a destra) è certamente un gioco del destino cinico e baro:

Ora, però, il primo grafico è destinato a cambiare. Il tLTRO dovrebbe ridurre la divergenza tra i bilanci delle due banche centrali.

In pratica la BCE è stata ferma dal 2012 aspettando una ripresa miracolosa guidata dall’export, nel frattempo i tassi di disoccupazione di mezza Europa (forse anche di più) sono esplosi portando il prezzo sociale ed economico della crisi a livelli ultra-stellari.

Tanto tempo perso, per poi capire che alla fine la Fed stava facendo la cosa giusta. Notevole, davvero notevole.

Lascia un commento per primo