Una delle voci del bilancio della Federal Reserve che continua a destare preoccupazione è l’enorme quantità di denaro erogato verso i cosiddetti “student loans”, ma ci rendiamo conto della grandezza del problema ?

Mentre vi scriviamo, la voce “student loans” nel bilancio della Federal Reserve ammonta a 1700 miliardi di dollari.

Ora, questa è una cifra davvero difficile da immaginare, ma non è nulla di nuovo. Quello che ci preoccupa è la tendenza, in quanto, calcolatrice alla mano, dal 2010 i prestiti agli studenti (fatti con denaro pubblico) sono cresciuti in media di un 17% annuo.

Assumiamo che il trend prosegua per i prossimi 4 anni, sapete dove arriveremmo ?

La crescita esponenziale, in economia come in natura, non è mai stata sostenibile.

Di questo passo, nel 2020 i prestiti agli studenti sfiorerebbero quota 3300 miliardi di dollari, vale a dire il valore odierno del PIL tedesco.

Vorremmo innanzitutto fare una distinzione che troppo spesso viene ignorata da chi scrive sul tema: oggi vi stiamo parlando di prestiti pubblici fatti agli studenti dalla Federal Reserve, non confondiamo questa forma di credito con quella del prestito privato agli studenti. Quest’ultima dal 2010 ha registrato una notevole battuta d’arresto per via dei bassissimi tassi di interesse (relativamente ad alcuni istituti privati, come Sallie Mae) chiesti dalla Fed.

Ora, qualcuno potrà fare una domanda semplice: ma se i soldi sono forniti dalla Fed e la Fed ha una capacità virtuale di stampare moneta infinita, dove sta il problema ?

Premettiamo che la Fed non sta prestando questi soldi per pura generosità, ma lo fa perché, nonostante quello che si possa sentire, i costi amministrativi di emissione di tale denaro risulta essere inferiore al tasso medio di interesse incassato anno dopo anno e, dunque, non stiamo parlando di un meccanismo così marcio come si possa credere.

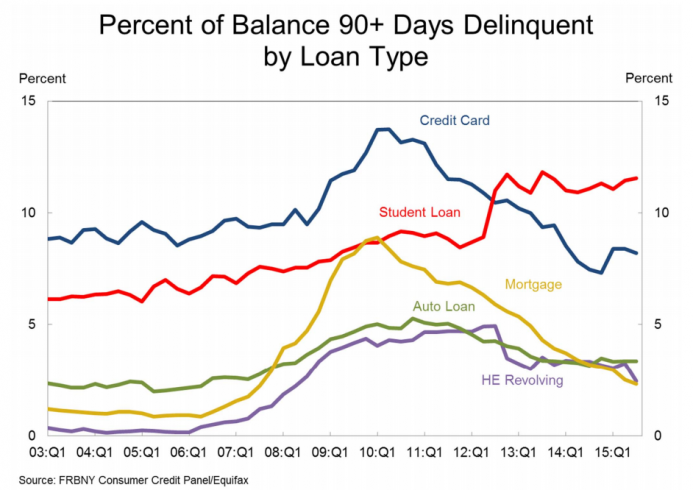

Oggi il tasso medio di default (almeno trimestrale) su questo tipo di prestiti è sopra al 10%, e fluttua intorno al 12% da un po':

Un paio di cifre ve le abbiamo date: il 12% del sistema è marcio, ma ogni anno il sistema stesso cresce mediamente del 17%, ed è questo il meccanismo che ha fino ad ora tenuto insieme il gioco.

Diversi sondaggi mostrano come oltre la metà degli studenti debitori verso la Fed non abbia alcuna idea di come e quando ripagherà il proprio debito, ma i sondaggi lasciano il tempo che trovano (anche se è meglio non ignorarne il messaggio).

Il problema del debito studentesco è, se volete, una questione generazionale.

Questa forma di credito è normalmente elargita verso una popolazione con un’età compresa tra i 18 ed i 30 anni. Ora, nel caso in cui quel 12% di default dovesse crescere, dovremmo immaginare che anche il 17% comincerebbe a salire, creando un sistema di crescita ultra-esponenziale, con la Fed costretta a concedere prestiti in quantità maggiore per stare dietro al numero di fallimenti ed evitare di creare problemi di bilancio. Tale crescita potrebbe avvenire per un semplice problema di non collegamento tra il mondo dell’educazione e quello del lavoro (chi contrae un debito lo fa pensando, responsabilmente o meno, che dopo l’università avrà un lavoro tale da potersi permettere di estinguere tale debito), non è dunque uno scenario affatto irrealistico, e la crescita progressiva della percentuale di default in questa parte del mercato creditizio ci dice che, in fondo, la quota di studenti laureati senza un lavoro “adatto” al ripagamento dei debiti è in crescita.

Non sarà forse l’anno prossimo, non sarà magari nemmeno quello dopo, ma il problema socio-economico-demografico è lì sotto gli occhi di tutti e cresce ad un ritmo stabile. Se il bubbone dovesse scoppiare, la Fed avrebbe davanti un bivio:

1) Cancellare buona parte dei debiti studenteschi, e chi si è visto si è visto (e qui si rischia di creare un precedente pericolosissimo sul mercato, con una de-responsabilizzazione degli studenti futuri, perché “tanto paga lo Stato”)

2) Trovare una “punizione” per chi non paga, tentando di ottenere quanto più possibile con meccanismi classici (quali il pignoramento) dagli studenti incapaci di ripagare i propri debiti, creando un problema sociale potenzialmente enorme

In entrambi i casi vi sarebbe, dal punto di vista contabile (perdonerete l’approccio da becero economista) un restringimento del bilancio della Federal Reserve, ed è qui il problema. Ci spieghiamo meglio: il “bubbone” scoppierà quando questo sarà troppo grande. Troppo grande rispetto a che cosa ? Sicuramente rispetto all’indicatore numero uno capace di ridurlo: il tasso di occupazione generalizzato e, in particolare, quello relativo a chi ha contratto questo tipo di debito.

Domanda: quando potrebbe arrivare uno squilibrio tra il “bubbone” ed il tasso di occupazione ? Ecco, magari durante una recessione causata da un qualunque motivo. Immaginate uno scenario in cui il tasso di occupazione crolla improvvisamente, molti ex-studenti (ma non ex-debitori, purtroppo per loro) perderebbero il lavoro (ma non il debito), cosa dovremmo aspettarci dalla Federal Reserve ?

Avremmo uno scenario di recessione economica e di restringimento del bilancio della Fed (ovvero, avremmo il risultato netto di una politica monetaria restrittiva, con un crollo dei consumi di chi, oltre ad aver perso il lavoro, avrebbe sul groppone anche un debito ormai insostenibile). E allora cosa dovremmo aspettarci ? Un super-iper-QE ? Magari con la concessione di prestiti agli studenti a tassi ancora più vantaggiosi ? Per poi ottenere che cosa ? Lo stesso problema vent’anni più tardi ?

Come dicevamo all’inizio, questo è un problema generazionale, una questione di lungo periodo. Ed è proprio per questo potenziale effetto di lungo termine che dovremmo preoccuparci, perché ricordate ciò che abbiamo detto prima: la crescita esponenziale, in economia come in natura, non è mai stata sostenibile.

Lascia un commento per primo